אישור עקרוני למשכנתא

רובנו זקוקים למשכנתא כדי לרכוש את דירת החלומות שלנו. כבר בשלב המו"מ עם מוכר הנכס, בין אם מתכננים לרכוש דירה חדשה מקבלן או דירה ממוכר פרטי.

איך מוציאים אישור עקרוני?

על מנת לקבל אישור עקרוני למשכנתא אשר יבטיח לנו לקבל את הסכום שאותו אנחנו צריכים בכדי לקנות את הנכס יש לפנות כמובן לבנק למשכנתאות ולבקש בקשה לאישור עקרוני.

האישור עצמו הוא בעצם אסמכתא להסכמה של הבנק שבו הייתם מעוניינים לקבל את הסכום לרכישת הנכס.

כאשר הבנק יעניק עבורכם אישור עקרוני למשכנתא בהתאם לבקשתכם, תוכלו לדעת שהבנק בדק אתכם באופן כללי וראה לנכון לאשר לכם את הלוואת המשכנתא

מהי הכוונה לאופן כללי? באופן כללי אישור עקרוני אינו מחייב את הבנק בשום אופן על אף שנתן אישור עקרוני יוכל לבסוף לא לאשר לכם משכנתא. בהמשך המאמר אפרט את הסיבות לכך ואין ניתן להימנע שיש בידכם אישור עקרוני בתוקף אחד הבנק החליט שלא לאשר את המשכנתא.

כמה זמן תקף אישור עקרוני? עפ"י החוק תוקף אישור עקרוני הינו עד 24 ימים.

למה כדאי להתייעץ עם יועץ משכנתאות כאשר מדובר על אישור עקרוני למשכנתא?

- בחינה כלכלית ומשפטית של העסקה אותה אתם עתידים לבצע טרם חתימת הסכם

- בניית לוח תשלומים נכון בהתאם לאופי העסקה והתאמתו למשפחה

- בניית תמהיל משכנתא חדש בהתאם לתכנונים הפיננסיים תוך התחשבות ביכולת ההחזר האופטימלית, חיסכון משמעותי בריביות המשכנתא ומניעת קנסות עתידיים.

- ביצוע משא ומתן מול הבנקים למשכנתאות

- ליווי לחתימות בבנק עד קבלת הכספים בפועל

כאשר אתם מתייעצים עם גוף אובייקטיבי שהוא איננו הגוף שמציע לכם את המשכנתא עצמה אתם יכולים להיות בטוחים שאין בעלי אינטרסים מאחורי הקלעים וכך יהיה לכם הרבה יותר קל לקבל אישור עקרוני למשכנתא שבאמת תתאים לכם.

יש לכם שאלה נוספת לגבי אישור עקרוני למשכנתא בישראל? אתם מוזמנים ליצור איתנו קשר לקבלת מידע נוסף ואנחנו נשמח לענות לכם על כל שאלה בטלפון או במייל.

מה ההבדלים בין אישור עקרוני לפני חתימת הסכם לאישור לאחר חתימת הסכם?

אצל רוב האנשים אשר לוקחים משכנתא התהליך הוא כזה:

מוצאים דירה שמתאימה להם > בודקים שיש הון עצמי מינמלי לעסקה > מגישים בקשה לאישור עקרוני למשכנתא > מקבלים אישור > חותמים על המשכנתא

מה שכחנו כאן?

האישור העקרוני שהוצאנו אונליין מהבנק, לא מחייב את הבנק בשום אופן

מה זה אומר? שבמידה והבנק יחליט שהבטוחה (הנכס) שאתם קונים לא מספק אותו, ההסכם לא נערך בצורה נכונה עבורו, אחד מבני הזוג יצא לחל"ת או ירד בהכנסות

או סתם רגולציה קשה יותר שהשתנתה במהלך החודשים שבין האישור לחתימה

אתם חשופים לכך שלא תקבלו משכנתא מהבנק למשכנתאות!

ואתן דוגמא פשוטה:

זוג רכש דירה, קיבל אישור עקרוני, חתם על ההסכם, ביצע מכרז ריביות, שלח שמאי לדירה

השמאי גילה שיש 2 חדרים בקומה ב' שנבנו ללא היתר! האם המוכר גילה לכם זאת? האם העורך דין שלכם ידע על כך? מסתבר שגיליתם את זה רק לאחר שחתמתם על הסכם הרכישה וכעת השמאי מעריך לכם את הנכס ב300,000 ₪ פחות מהשווי האמיתי של הבית מה שגורם לכם למצוא פתרון ולהשיג עוד כמה מאות אלפי שקלים בכוחות עצמכם או להפר חוזה!

דבר שכזה נתן למנוע באמצעות שמאות מוקדמת, ושליחת השמאות לבנק אך במאמר זה לא נפרט על כל האופציות הקיימות למניעה של מקרים שכאלו שכן הם רבים ומגוונים.

אז מתי האישור העקרוני מחייב את הבנק? ניתן להגיד באופן גורף שעד הרגע האחרון הבנק יכול להחליט שלא יאשר לכם משכנתא

מומלץ על מנת לחזק את האישור העקרוני, חוץ מלקבל אישור עקרוני טלפוני באינטרנט

מומלץ לקבל אישור עקרוני אחרי שיועץ משכנתאות בבנק עבר על הניירת שלכם באופן מוחשי וקיבל אישור לבקשה. במצב כזה כבר ביצעתם צעד ראשון בדרך לאישור עקרוני טוב יותר.

הצעד השני הוא לבצע שמאות מוקדמת לנכס ולבקש לשלוח את השמאות לבנק. במצב כזה תוכלו גם לדעת את השווי האמיתי של הבית בצורה אובייקטיבית על ידי שמאי מטעמכם,

ולהעביר את השמאות לבנק לבדיקה שאכן הנכס מספק אותם.

הצעד השלישי, הוא לשמור על מקום עבודה יציב

לא לשנות מקום עבודה בתהליך לקיחת המשכנתא, לא לפתוח חשבון בנק חדש ולא לבצע צעדים פזיזים וגדולים בזמן התהליך

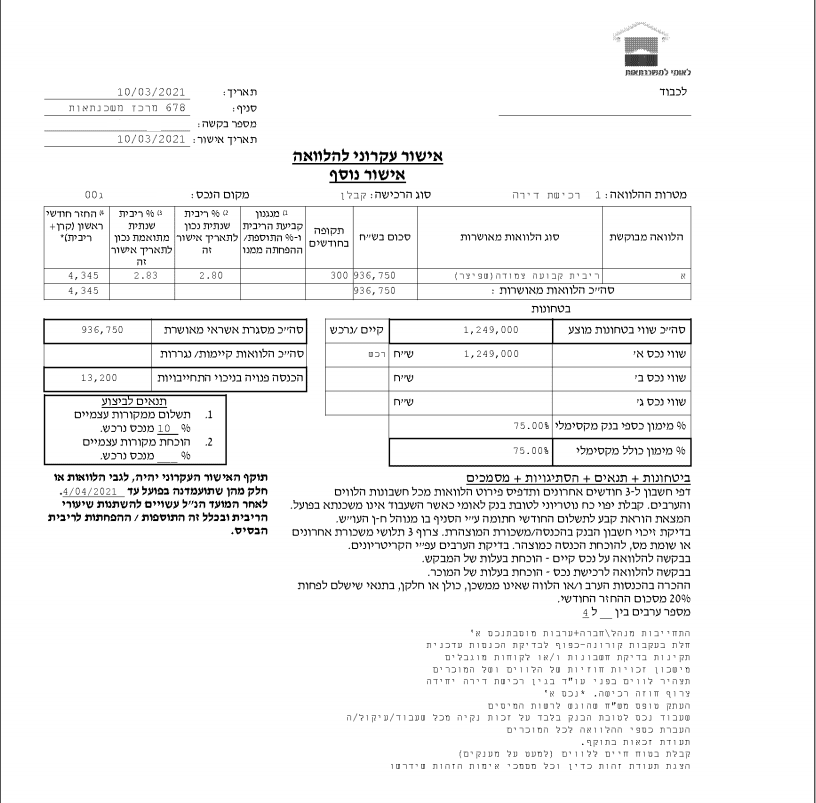

כך נראה אישור עקרוני אונליין למשכנתא:

מה אני צריך לדעת טרם קבלת אישור עקרוני למשכנתא בישראל?

- אינפורמציה תעסוקתית

- פרטי המעסיק שמעסיק אותך

- הסטטוס המשפחתי שלך

- אינפורמציה על נכסים משפחתיים

- ממוצע השכר שלך

- האם הלוואת כבר בעבר?